-

中国医药物流发展趋势分析

摘要:随着医疗体制改革的深入,医药物流市场的发展潜力巨大,医药物流产业成为一个崭新的行业。本文立足于医药物流整体发展状况和特点,通过分析医药物流行业营运模式找到目前我国医药行业在流通领域存在环节多、费用率高等问题,总结出在我国医药物流在实现现代化过程中医药连锁经营模式优势逐渐显现、各地医药物流中心建设力度加大、电子商务将推动医药物流的发展,外资进入医药物流行业步伐加快、医药物流逐步标准化信息化和第三方物流将成医药物流重要资源的六大发展趋势。

O 引言

随着医药商品市场化、产业规模化、以及分工专业化,药品的特殊性在一定程度上弱化了,而商品共性在扩大。在此基础上物流与医药的相互结合衍生出一个崭新的行业——医药物流产业。

医药物流的核心是依托一定的物流设备、信息技术和进销存管理系统有效整合营销渠道上下游资源,通过优化药品供销配运环节中的验收、存储、分拣、配送等作业过程,提高订单处理能力,降低货物分拣差错,缩短库存及配送时间,减少流通成本,提高服务水平和资金使用效益,实现自动化、信息化和效益化。

1我国医药物流发展现状

1.1我国医药行业发展概况 近年来,我国医药行业继续保持着快速增长。据统计,2010年全国医药工业实现现价总产值12000亿元,比去年增加了1952亿元,比2007年的6679亿元增长了5321亿元,年均递增约16_4%。医药工业生产总值约占我国GDP总值(401202亿元)的3%左右。中国药品市场每年正以1O%以上的速度在增长,医药商业平均每年以l8%的比率增长,零售药品市场的实际增长每年都在3O%以上。医改成为市场扩容的政策支柱,医保的覆盖面扩大将直接带来医药市场500亿元左右的扩容。据预测,我国医药市场将在202(】年达到1200亿美元,从而将超过美国成为全球第一大市场。

1.2我国医药物流企业存在的问题 与迅速发展的医药工业相比,目前支撑医药工业的中国医药物流企业存在“一小二多三低”现象:“~小”指大多数生产企业规模小:“二多”指企业数量多、产品重复多:“三低”指企业集约度低、利润率低、管理效能低。中国有1.2

万多家医药批发企业(GSP认证已经淘汰了0.4万家),而美国只有200多家,销售额前四名的医药批发商便占有全美医药批发商销售总额的85%。中国医药批发的毛利率平均为10.43%,费用率平均接近9.48%,批发利润率降到0.59%:而美国药品批发商的平均毛利率为4.5%左右,平均费用率不到2.5%。另外,产品重复多,大部分产品基金项目:中国物流学会项目2008KT119,获中国物流与采购联合会中国物流学会三等奖。技术含量低,新药研究开发能力低、管理能力及经济效益低,缺少集中性和竞争能力,渠道建设不规范,未与上下游建立信息反馈体系。医药物流企业处于弱势普遍导致整体竞争能力低下。

1.3我国医药物流营运模式分析 我国医药物流企业存在的主要症结与目前我国医药物流营运模式有关。在目前的国内医药物流行业模式下(如图1),医药零售市场一直被医疗机构所垄断,通过医疗机构流出的医药占到85%,零售店仅占15%左右,这种状况一方面使医疗系统在药品销售终端上处于高度垄断的地位,另一方面又使医药零售企业生存空间不断压缩,事实上,能进入医疗系统的除了大型医药批发企业。大都是靠贿赂等不法手段维持经营的中小企业。

图1 中国医药物流营运模式相比发达国家,中国医药流通环节多,交易层次多。药品从出厂到最终消费者手里,在国外成熟市场一般为2~3个环节,在我国往往有6~7个环节。仅批发环节一般就有地区总经销、市级批发商和县级批发商:此外,厂家往往要设立办事处,与各级批发商及医院或零售药店打交道:通常,各级批发商和厂家办事处都可直接对医院

和零售药店进行销售;因此,药品在流通环节上的去向多样,往往难以监控。另外,中国医药行业存在转包制的潜规则,导致在中间环节滋养了大量不必要的代理商和自由人。同时,流通环节和交易层次过多导致了医药流通成本过高。中国医药批发的毛利率平均为10.43%,费用率平均接近9. 48%,纯利率则不到0.6%:我国批发企业的利润率已经由1.3%降到O.59%;而美国的批发企业则维持在2%左右。我国医药行业平均物流成本占销售额比重的l0%以上,而美国医药批发上的指标只有2.6%。此外,医药零售市场一直被医疗机构所垄断,通过医疗机构流出的医药占到85%,零售店仅占15%左右,这种状况一方面使医疗系统在药品销售终端上处于高度垄断的地位,另一方面又使医药零售企业生存空间不断压缩。

2 中国医药物流发展趋势

随着医疗体制改革的深入,以及中国医药市场逐步对外开放,医药物流市场的发展潜力巨大。现代医药物流的发展需要整合供应链资源,优化药品流通环节。尽管目前医改最终方案还未公布,但相关外围法规已经开始启动。中国医药物流在发展中出现了以下几个

趋势:

2.1医药连锁经营优势逐渐显现 药店连锁经营的优势是降低采购成本,从而降低销售价格。中国零售药店市场与国外有所不同,原因是国外的药品主要是依靠零售药店或分销机构销售给患者,而中国的医药体制存在“以药养医”的体制,绝大多数药品都是通过医疗机构销售给患者的。这种现状也限制了中国零售药店市场的市场化发展。然而,随着中国医改政策的推进,越来越多的企业纷纷效仿国外医药连锁经营模式,以此摆脱一昧价格竞争,谋求新的发展。

从近八年百强药店销售总额变化情况(见表1)可以看出我国百强连锁药店销售额增幅不断,医药连锁经营优势逐渐显现。

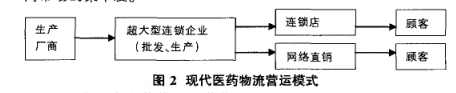

2.2各地医药物流中心建设力度加大 虽然药品零售企业近年来连锁经营发展迅速,但只是数量增多,效益并不理想,主要原因是零售企业自营配送中心效率低下。医药物流中心、配送中心成为医药物流大发展的标志,为了推动现代医药物流的发展,国家和医药企业开始大力投资建设医药物流中心和配送中心:今年6月,国药控股安徽有限公司投资的皖西医药产业园项目正式落户安徽金安经济开发区,总投资4亿元,该医药物流中心建成后将大力推动皖西医药产业的发展;鄂企上市公司九州通将在武汉投资3.8亿元建设医药物流中心,建成后可支撑年销售配送药品60亿一80亿元。各地大型物流中心的出现将会促进现代化医药物流体系和运营模式的优化。在新的运营模式(如图2)下,医药厂商的产品可以先汇集到物流中心,再由物流中心对各地的下游客户做配送,这样可以降低医药商业的管理成本和医药零售终端的进货成本,从而提高市场的集中度。

2.3电子商务将推动医药物流的发展 我国从20o5年开始批准药品可以在互联网上销售,据国家食品药品监督管理局网站的数据显示,到2010年4月底,国内共有26家企业获得“互联网药品交易服务资格证书”,并有资格开展网上药品零售。这些药店必须在网站的显著位置标示出《互联网药品交易服务机构资格证书》的编号,并且只能向消费者销售非处方药。

事实上,多数企业还没有真正的建立起电子商务平台,订货方式仍然是原始的电话或传真方式,药品推介也主要是利用主页宣传或网站宣传,不能利用信息系统完成药品的网上销售。

尽管如此,我国近六成医药企业已经着手网上交易业务,大大超过目前已有网上交易的其他企业数量。网上交易的成功离不开高效物流支撑,电子商务和医药物流相互依存,相互促进,共同决定着未来中国医药流通行业的兴衰。

2.4外资进入医药物流行业步伐加快 中国医药物流市场潜力巨大,在近年药品价格连续降价的严峻形势下药品需求量仍保持快速增长。而在国外,医药物流发展比较成熟,医药商品市场化程度、医药市场集中度都很高,外资药企纷纷进入中国医药物流行业。自2005年1月1日起,我国允许外国企业从事全方位的销售服务,包括药品的采购、仓储配送、批发零售和售后服务等。继欧洲最大的药品批发商联合博姿通过参股等形式进入中国医药商业市场之后,美国大型药品批发商康德乐公司也以4.7亿美元买下了永裕医药,正式投入我国市场。这是近年来我国医药商业领域最大的外资并购案。此外,康德乐董事长巴雷特还表示,未来几年,康德乐在中国发展的目标之一就是要逐步实现并购,在2011年底前,公司会再度宣布对若干个中国本土医药商业企业的并购。可以预见,外商强大资金与物流管理经验引入中国医药物流建设,必将对现有医药流通企业产生巨大影响,推动中国医药流通行

业由一般传统型向大型化、现代化方式发展。

2.5医药物流逐步标准化信息化 医药物流最大的特点就是品种繁多、分类复杂。由于品类划分的复杂性,对医药产品的存储和运输提出了更高、更为复杂的要求。目前,国家对医药行业的监管越来越严,已经全面实施的GMP、GSP,对医药流通行业仓储管理、药品

批号控制有更高的规范。在医药仓储方面,我国现行的GSP及相关地方解释文件中对温湿度标准进行了一致规定。比如,《江苏省开办药品批发企业验收实施细则(暂行)》中就有明确规定:“温湿度的控制应使用工业用中央空调”,“阴凉库面积不少于总面积的50%,温

度控制≤20℃”。GSP标准和相关文件与制度中还明确要求药企必须投入中央空调、高位货架、RF、自动分拣线等设施设备。医药物流信息技术也已出台了相关标准,如《医药产品条形码管理规范》规定“医药企业在编制医药产品标识代码时,应根据标识代码的编码原

则,对每一种不同的医药产品编制一个单独的、惟一的标识代码。”

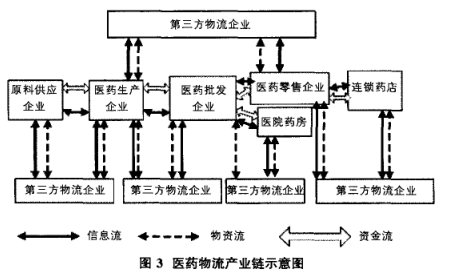

2.6第三方物流将成医药物流重要资源 第三方物流在国外医药物流中充当重要角色,被看作是医药物流的重要资源。根据国外统计,通过医药物流供应链及第三方物流运作,可以降低采购费用6%一l2%,压缩库存总量lO%一30%,降低运输成本5%一15%,并可在大程度上改善“牛鞭效应”。目前,国内大部分城市还缺乏对医药企业提供服务的社会化第三方物流配送系统,而且由于医药产品对储存、运输等方面有着特殊要求,一般的社会化第三方物流配送系统都不能很好地满足其物流需求,因此对合格的第三方医药物流的需求十分紧迫。据调查,由于对现有物流状况不满意,有55%的医药生产企业正在寻求新的物流代理商。有59%的医药商业企业在寻找新的物流代理商。这说明医药生产企业和商业企业已经普遍开始关注物流系统优化,第三方物流企业的市场机会广阔。医药行业对专业化、社会化的第三方物流服务需求将会贯穿医药产业链的每一个环节(如图3)。

针对目前国内不同企业的和供应链参与方的要求,开展多种形式的第三方医药物流,逐渐培育第三方市场,包括:为大型医药流通企业,实行一对一物流外包服务:提供区域或城市内的药品仓储、配送、代收货款、代签协议等物流增值服务:为医药企业进行物流系统设计、优化、再造,整合物流资源,创造“第三利润”将成为现代医药物流发展重要趋势。

.jpg)