-

解读政策分析医药市场、抓住机遇研究药物创新

解读政策分析医药市场、抓住机遇研究药物创新

【摘要】 我国的相关政策与制度一直左右着医药市场,这已经成为业内共识。医药市场的发展是由药品牛产、药品流通与药品使用等组成,产业链中医药、医疗和医保缺一不可。本综述通过对国家相关政策的解读和理解,深度分析医药市场的现状与发展趋势,希望医药行业利用已经到来的十年黄金发展时机,抓住药物创新与药用辅料发展的机遇,切实提高陶内临床用药水平。

【关键词】 医药政策:医药市场:医院用药;药用辅料

2012年上半年,国务院《关于印发“十二五”期间深化医药卫生体制改革规划暨实施方案的通知》与《关于印发国家药品安全“十二五”规划的通知》、工信部的《医药工业十二五规划》、卫生部的《药品经营质量管理规范(修订草案)》、《抗菌药物临床应用管理办法》及发改委的《关于加强药品出厂价格调查和监测工作的通知》和《调整部分消化系统类药品最高零售限价》等政策制度均已出台,对医药环境而言,医疗体制改革进入深水区,在变革中循序渐进越来越明显;国家始终对医药市场实行宏观调控,加快从无序走向有序的步伐:政

策与制度始终左右着医药市场。

l 2012年上半年政府出台相关政策汇总2012年是新医改实施的一个时间节点,上半年围绕医疗、医药和医保出台很多政策或配套政策,是今后.r=作的纲领性文件或指导性文件。表l将今年上半年有关政策予以汇总,表中的“主要影响”系笔者个人观点,仪供参考。

2医药市场分析

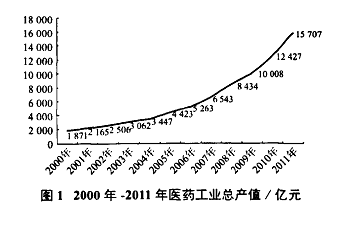

2.1医药工业生产统计国家统计局公布:2011年医药工业总产值15 707亿元,同比增长29.33%:医药制造业累计销售收入达14 522亿元,同比增长29.37%;累计利润总额达l 494亿元,同比增长23.50%(图1)。

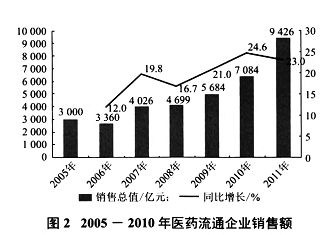

2.2医药流通年度报告

据商务部统计,2011年药品流通行业保持较快发展,销售总额为9 426亿元,扣除不可比因

素较上年增长23%(图2)。据769家直报企业填报的数据,药品流通企业主营、№务收入6 568亿元,同比增长23%;实现利润152亿元,同比增长17%;平均净利润率1.6%,同比下降0.3个百分点:平均毛利率7.2%,同比下降0.4个百分点;平均费用率5.3%,同比下降0.2个百分点。前100位药品批发企业主营业务收入占同期全国市场总规模的73%,比上年提高3个百分点。前3位企业主营业务收入占百强的42%,同比提高近8个百分点,其中最大的医药流通企业中国医药集团主营业务收入己突破千亿元大关。

2.3样本医院用药总体分析

2.3样本医院用药总体分析

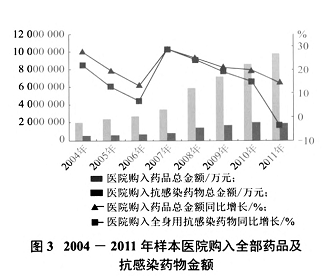

2.3.1样本医院药品购入金额及各大类份额变化2011年样本医院购入药品总金额约984亿元,较上年同比增幅仅为14.4%。图3显示2004—2011年样本医院购入药品总金额及抗感染药物总金额(数据来源:中国医药工业信息中心PDB数据库)。

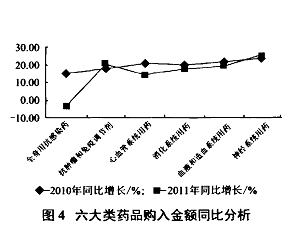

样本医院用药金额领先的六大类药品购入金额进行同比分析发现,与2010年相比,2011年全身用抗感染药出现前所未有的负增长:抗肿瘤药物和

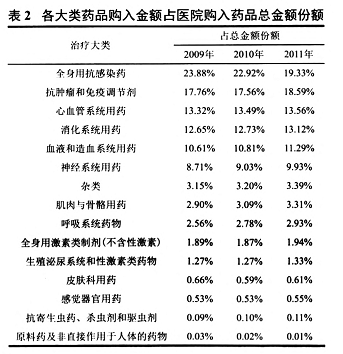

免疫调节剂虽增长近2.8个百分点,但随着2012年对该大类药品实施的降价,可以预计2012年度的增幅也将减小:神经系统用药增长1.5个百分点,其发展态势是稳中趋升:其余大类均低于2010年的增长幅度(图4)。近三年医院使用的各大类药品购入金额占医院购入药品总金额的份额变化见表2(数据来源:中国医药工业信息中心PDB数据库)。

.|i总金额份额

2.3.2疾病谱变化是导致用药结构变化的重要原因

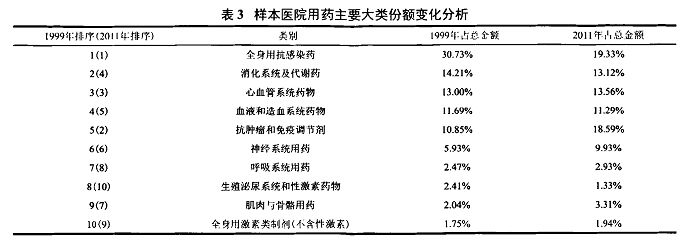

从1999年至201 1年lO余年间,我国疾病谱

分析显示,感染性疾病、消化系统疾病比重下降,而恶性肿瘤、心脑血管疾病、关节炎和抑郁症等慢性疾病及其治疗药物的比重上升。其中不排除政策的导向与临床治疗手段提升等原因,但更有老龄化社会提前到来、城市工作节奏加快以及人们生活压力加大等因素存在。样本医院所示的品类结构的比重变化也与疾病谱变化趋势相符。其中,全身用抗感染药物份额下降最快,抗肿瘤和免疫调节剂与神经系统药物则上升最快。表3为样本医院15大类药物中的前lO类排序分析(数据来源:中国药学会)。

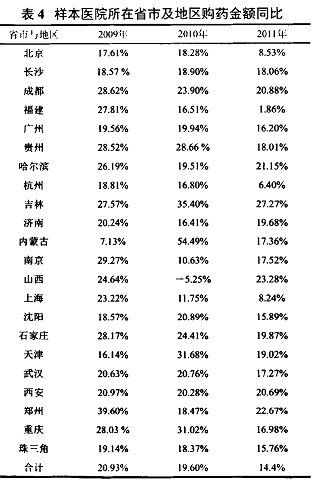

2.3.3地方政策也是导致所在地区样本医院用药增幅变化的重要因素从表4可以清楚看出,2011年北京、上海和杭州等城市药品购入的增幅都为个位数,与北京取消

公费医疗开始实施按人头付费和按病种付费,上海医保费用实行总额预付,浙江以药品零差率为切入点探索县级公立医院综合改革以及对以杭州为首的省级城市大医院的用药总量实行控制是分不开的。

至于福建、山西则是样本医院较少的缘故,稍有变化就会出现增幅的较大波动。22个省市及地区中只有6个省市的增幅超过2010年,说明当地政策与制度的实施对医药市场也有很大的影响(数据来源中国医药工业信息中心PDB数据库)。

2.4 2012年中国医药市场预测

从行业未来发展趋势分析,中国医药市场虽然面临着更加复杂的国内外经济和政策环境,但行业自身的特征仍确定了需求的增长…。随着医药需求和医保体系健全,我国将会成为全球药品消费增长最快的地区之一。

●医药工业预测(数据来源:国家统计局)2010年度医药制造业总产值达到12 473亿元(现价),同比增长约25.55%:2011年度医药工业总产值达到15 707亿元,同比增长29.33%。预测:2012年度医药工业总产值可能达到18 500亿元,增幅在24%左右。

●医院用药预测(数据来源:中国药学会)2010年样本医院用药规模为860亿元:全国医院用药规模约4 300亿元;2011年样本医院购入金额约983亿元,增幅14.4%;全国医院用药规模约4 915亿元。预测:2012年全国医院用药规模约5 800亿元,同比增长约18%。

●零售市场预测(数据来源:中国医药商业协会)2010年药品零售市场约为1 275亿元,同比增长约20%:2011年药品零售市场约为l 885亿元,同比增长约20%(扣除不可比因素)。预测:2012年药品零售市场约为2 250亿元,同比增长约15.5%。

●中国医药市场预测(数据来源:中国医药商业协会)2010年中国医药市场为7 084亿元,增幅为23.2%(扣除不可比因素):2011年中国医药市场为9 426亿元,增幅为23%。预测:2012年中国医药市场为11 500亿元,增幅约为22%。3抓住药物创新的机遇要在药物创新、药物仿制等方面有所收获,必须关注新剂型与新型辅料的开发。品种的开发关注如下几点:

●了解各类药物特性:了解药物优缺点,有助于发现有医学价值的新品种。

●了解治疗需求与临床用药特点:结合产品特点,寻找符合治疗需求的品种。

●明白企业自身方向与专攻目标:使品种战略与开发方向更明晰。

●明白政策因素的重要性:关注影响品种开发和市场推广的相关政策。

●了解市场竞争与风险:了解市场热点和增长点、风险。

3.1抢仿药品应以需求为导向仿制品种要有严格的遴选,尽量回避心血管和糖尿病等热点领域。可关注神经退行性疾病、罕见自身免疫疾病和罕见恶性肿瘤治疗药物等竞争相对不太激烈的专利即将到期品种的开发。

全球将有35种、820亿美元的降压调脂、抗菌和抗肿瘤等畅销药专利集中到期,未来5年内,全球仿制药占药品市场比重将从2000年的7%提高到20%,对目前尚属于仿制大国的中国是一个好消息。

在抗肿瘤药物中英夫利西单抗、贝伐珠单抗、利妥昔单抗和曲妥珠单抗等单克隆抗体是近期抢仿热门:替加氟+尿嘧啶+亚叶酸、肼屈嗪+丙戊酸镁以及氟尿嘧啶+水杨酸等抗肿瘤复方制剂也是业内关注热点。抗感染药物虽然实施分级管理。临床滥用受到遏制,但是当今人们对新颖抗感染药物的需求比任何时候都更为迫切,因此,利奈唑胺、替诺福韦酯、吉米沙星、泊沙康唑、缬更昔洛韦和米卡芬净钠等一些具有相当临床价值的品种。值得抢仿。在作用于心血管系统的药物中,可以关注国外已上市但国内尚无申报且未进口的品种。比如,含有钙拮抗剂的降压复方品种氨氯地平+美托洛尔、非洛地平+依那普利、醋丁洛尔+硝苯地平、阿替洛尔+硝苯地平、替米沙坦+氨氯地平、地拉普利+马尼地平以及奥美沙坦+氨氯地平+氢氯唪嗪等。抢仿药品要以临床需求为导向;明确开发方向针对临床需要解决的某个或某些问题:上市新药在临床治疗中的药物经济价值等。世界500强药品中,格拉替美(治疗多发性硬化症)、聚乙二醇化非格司亭(治疗中性粒细胞减少症)、雷珠单抗(治疗湿性老年性黄斑变性)以及来那度胺(治疗多发性骨髓瘤和骨髓增牛异常综合征)等,虽然治疗领域比较窄,但由于尚未进入国内临床或对应治疗领域可选择药物品种较少,值得抢仿。

3.2创新制剂开发迫在眉睫

新的药物释放技术具有安全性更高、功效更强、使用更便利以及使药品生命周期更长的优势,已成为制药公司提高研发能力和市场竞争力的首要因素。

据IMS咨询公司报道,新型给药系统的药物销售额己占到整个药品市场的20%以上,其中缓控释制剂约占新型释药药物50%以上。国外一种原料药通常会有10种以上的制剂类型,而我国平均为3种左右,且多为技术含量低和附加值小的普通制剂。

美国FDA批准的新药中75%是已有药物的新型制剂或改善后的制剂。我国制剂及其相关行业的发展尚处于相对滞后的状态,包括新释药系统开发的整个医药工业,多年来研发投入只有销售收入的1%左右。国内创新制剂使用的比例也只有10%,且多为进口品种。

3.3对新辅料进行研究和应用的蕈要性忙。

辅料的开发将为新品种研发提供新的发展思路。给药系统研究投入少且风险小,制剂品种在药品注册时要求提供的资料也相对简单且开发周期相对较短,而辅料对于给药系统的释药功能具有决定性影响,因此新辅料的研究和应用、已有辅料功能的蘑新评价及新制剂工艺的研究应成为我国制药企业研究的首选。

此外,辅料的开发可实现片剂设计的多样性,有助于消费者的品牌识别。通过片剂形状、色彩和图标、印码的独特组合方式可以强化商标潜能,有助于企业品牌的提升。

4分析与探讨

2011年公布了大量行业发展规划,且医改配套及药品调价政策也频频出台。医保费用预付制、按人头付费和按病种付费等医改制度在试点城市运行,医院用药增长幅度受到了一定的制约:发改委公布基本药物平均采购价格后,又连续数次下调药品价格,包括各地贯穿整个年度的医保药品的招标与基本药物集中采购等举措,因此药品价格下调与药品招投标也使医药市场增幅趋缓;抗菌药物实施分级管理后.医院滥用和过度使用抗感染药物的现象受到了遏制,抗感染药物份额连年下降,用药增长幅度出现了负增长,这也是导致用药市场增幅趋

缓的蕈要因素。各种迹象均提示政策与制度左右我国医药市场面对医药市场发展的黄金十年,我们务必抓住药物创新的机遇,根据临床需要关注开发品种与选定抢仿品种。国家食品药品监督管理局(SFDA)要求仿制药须达到原研药的质量标准,此可解除患者对仿制药品安全性等顾虑;同时我国缓控释制剂的开发也作为药物创新对待,享受区别定价,因此对创新制剂的研究也是良好的机遇:国务院颁布的国家药品安全“十二五”规划明确要完成6 500个药品的标准提高工作,对于药用辅料也是一个发展契机。国内药用辅料行业可谓投资契机就在眼前,就看如何抓住机遇了。

.jpg)